Noniin, kesäkuu on loppusuoralla ja juhannuskin jo takanapäin. Tällä kertaa pääasiallisena aiheena katsaus kesäkuun lukuihin.

Toukokuussa harmittelin tuota taulukkomaksujen menoa, kun sitä ei omien laskujeni mukaan enää pitänyt mennä. Nyt kesäkuussa tuota ei enää tapahtunut joten yhä suurempi summa kohdistui pääoman lyhentämiseen (tai lähinnä pääoman korkojen maksuun...).

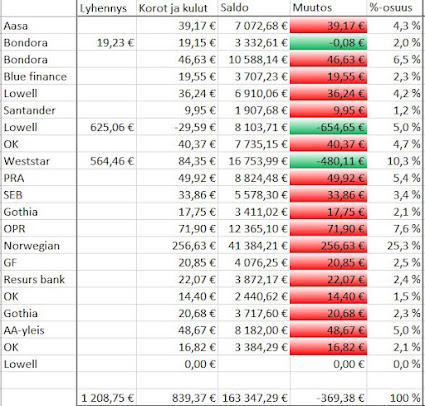

Kesäkuun palkassa oli mukana lomarahojen lisäksi jonkin verran ylitöitä, joten ulosmitattava summakin oli suurempi. Viime kuussa ennakoin summan olevan luokkaa 3 000 €, mutta onnistuin ylittämään odotukset ja ulosmitattu summa oli 3 382,49 euroa. Potti jaettiin kymmenelle eri velalle, merkittävästi suurin osuus Norwegianin velalle (1 713,01 €) - muiden yhdeksän kohdistettu osuus vaihteli välillä 77,71 - 290,29 €.

Velkojen kokonaismäärä lyheni oikein mukavasti jopa 2 575,97 euroa. Tämän suuremman maksuerän myötä olen myös yhden kvartaalin edellä viime kuussa julkaisemiani skenarioita ulosoton päättymisestä. Ero lyhennyksessä on merkittävä "normaaliin" kuukauteen verrattuna - tavallisen kuun summa 1 200€ lyhentää velkoja vain noin 400 € ja loput menee korkoihin. Kaikki tuon ylittävä menee suoraan lyhennykseen, joten kesäkuun maksu lyhensi kokonaispottia yhtä paljon kuin 6,5 "normaalia" kuukautta.

Velkojakohtaisessa jakaumassa Norwegianin lainan osuus kokonaisuudesta pieneni 0,5 %. Ulosoton jaksotuksesta johtuen näissä %-osuuksissa ei tosin tapahdu mitään suurempia muutoksia, koska maksuja kohdistetaan eri velkojille niiden prosenttiosuuden mukaisesti. Toisin sanoen isoihin velkoihin kohdistetaan suurempia summia ja pienempiin velkoihin kohdistuu pienempiä summia.

Ymmärrän kyllä tämän ajatusmaailman, mutta velallisen kannalta olisi parempi että maksuja kohdistettaisiin eri tavalla. Tässä muutamia ajatusleikkejä, joita ulosottolaitoksella voitaisiin ottaa käytäntöön:

- Koko ulosmitattu summa aina pienimmälle velalle; velkojen lukumäärä vähenisi nopeiten ja tällä olisi velalliselle hyvä psykologinen vaikutus.

- Koko summa aina suurimmalle velalle; suurimmassa velassa on suurimmat kuukausittaiset korkokulut joten tällä tavalla saataisiin minimoitua korkojen kertyminen ja velkojen lyheneminen olisi nopeinta.

- Koko summa käytettäisiin aina ensisijaisesti pääoman lyhentämiseen. Nyt ulosmittaus kohdistuu ensin korkojäämään ja vasta sen jälkeen lyhenee pääoma. Kun pääoma maksettaisiin ensin, olisi korkojen kokonaismäärä myös mahdollisimman pieni.

Nyt minulla on takana yli kaksi vuotta ulosottoa. Tuona aikana olen maksanut sinne yhteensä 32 415,88 euroa. Tänä aikana kokonaisvelkasumma on pienentynyt noin 5 500 €. Tosin pitää muistaa että tänä aikana ulosottoon on päätynyt myös yksi uusi velka, joten oikeasti tuosta 32 tuhannen euron potista velat ovat lyhentyneet noin 8 700 euroa.

Kahteen vuoteen yli 30 tonnia. Tuolla vauhdilla maksaisi sadantonnin omakotitalon asuntolainan korkoineen kahdeksassa vuodessa. Tajuton määrä rahaa.

Matka jatkuu. Tavoitteena että nämä on kokonaisuudessaan maksettu pois kymmenen vuoden päästä.