Marraskuun tilannekatsaus ulosoton osalta. Alempana muutama uusi juttu seurantatyökalussani. Muut velalliset, ulosoton asiakkaat ja vertaiset bloggaajat - kysymys teille: Minkälaisilla taulukoilla, työkaluilla tai muilla vastaavilla te seuraatte velkojenne lyhenemistä? Laittakaa kommenteihin vinkkejä, linkkejä, kysymyksiä tai muuta tietoa.

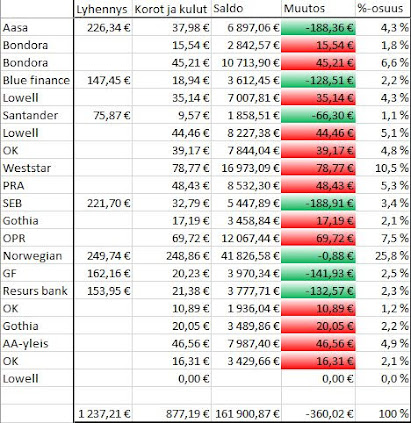

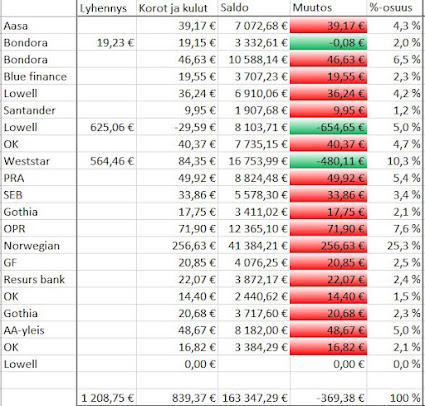

Jouduin nostamaan lokakuussa veroprosenttia, joten ulosmittaukseen mennyt summa on hieman totuttua pienempi 1 049,87 euroa.

Koko summa kohdistettiin viime kuussa tekemieni laskelmieni mukaisesti suurimmalle velalle. Bank Norwegianin velka lyheni tuolla reilun tonnin erällä yhteensä 823,13 euroa. Tai korkoihinhan tämä koko summa meni tällä kertaa. Tuo yksittäinen velka kasvaa korkoa yli 200 euroa kuukaudessa.

Laskelmieni mukaan joulukuun ulosmittauksesta noin puolet pitäisi kohdistua Norwegianille, 20% Weststarin velalle ja loput hajanaisesti muille. Mielenkiintoista nähdä osuuko laskelmani oikeaan - tästä voin oppia myös muutoksia/parannuksia näihin seurantatyökaluihini jotka olen tehnyt.

Tämän vuoden ulosottoon tehdyt maksut ylittivät 16 000 euron rajan. Joulukuun jälkeen luku pitäisi nousta yli 17 000 euron. Ensi vuodelle tavoitteena yli 20 000 maksut jos kaikki menee hyvin.

Tilastoista, numeroista ja taulukoista pitävänä tyyppinä aloin myös päivittämään huhtikuussa tekemääni maksuennustetta kaikkien velkojen osalta. Taulukossa luvut ovat kvartaalikohtaisia (vuosineljännes eli kolmen kuukauden siivu).

Ylimmillä riveillä on kvartaaleittain ulosmittausten summan ennuste, toteuma sekä näiden erotus (delta) värikoodattuna lukemisen helpottamiseksi.

Vaalean vihreällä värjätyissä sarakkeissa olevat summat ovat todelliset luvut kunkin kvartaalin jälkeen. Eli Q1 luvut on maaliskuun jälkeiset, Q2 luvut kesäkuun jälkeiset jne. Tämän vuoden Q4 luvut eivät vielä ole vihreällä koska vuosineljännes on kesken.

Valkoisissa sarakkeissa olevat luvut ovat ennusteita, jotka perustuvat edellisiin kvartaaleihin, ennustettuihin tuleviin maksuihin sekä velkojen korkoihin. Maksuennusteissa olen pyrkinyt huomioimaan palkkakehityksen, tulospalkkiot, lomarahat, mahdolliset ylimääräiset maksusuoritukset yms.

Alimmat kaksi riviä ovat eri ajanhetkenä tehtyjä ennusteita. Jos vertaa esimerkiksi syyskuun ja huhtikuun lukuja huomaa että syyskuun luvut ovat hieman pienemmät. Tämä johtuu siitä että alkuvuonna olen saanut lyhennettyä velkoja hieman alkuperäistä ennustetta nopeammin ja tämä näkyy ennusteessa positiivisesti tulevillekin kvartaaleille ja vuosille.

Alla olevassa kuvaajassa nämä alimpien rivien ennusteet graafisessa muodossa. Syyskuussa tehty ennustekäyrä kuvassa sinisellä, hieman huhtikuun harmaata käyrää alemapana.

Toivottavasti tulevat kuukaudet, kvartaalit ja vuodet menevät ennusteiden mukaan tai jopa paremmin. Mukavahan se olisi saada nämä velat hoidettua pois ennen kuin vanhenevat.

Ulosoton ulkopuolisista veloista myös yksi iloinen uutinen. Sain juuri tehtyä yhden velan viimeisen lyhennyksen ja tämä tarkoittaa tuleville kuukausille 60 euroa enemmän rahaa. En ole vielä täysin varma alanko käyttämään tuota summaa velkalumipallona, pistänkö säästöön vai meneekö kaikki elämiseen.

Jatketaan tilastointia ja seurantaa jälleen joulukuussa. Mukavaa joulun odotusta kaikille lukijoille.